El Juicio de Cuentas

El Juicio de Cuentas en el Derecho Procesal Administrativo

Esta guía de estudio proporciona una síntesis exhaustiva sobre el juicio de cuentas, un proceso judicial especializado dentro del derecho procesal administrativo. El documento analiza su fundamento legal, naturaleza jurídica, procedimientos y mecanismos de ejecución, basándose estrictamente en la normativa y los principios expuestos en el análisis de la Ley de Tribunales de Cuentas y la Constitución Política de la República.

1. Naturaleza y Fundamento Legal

El juicio de cuentas se define como un juicio de conocimiento cuyo propósito es establecer un derecho controvertido. Se origina cuando la Contraloría General de Cuentas (CGC) determina que un funcionario o empleado público ha incurrido en un mal manejo de fondos, generando un detrimento al patrimonio del Estado.

Fundamentación Constitucional y Legal

- Constitución Política (Art. 220): Establece que la función judicial en materia de cuentas es ejercida por los jueces de primera instancia y el Tribunal de Segunda Instancia.

- Ley de Tribunales de Cuentas (Art. 70): Define el objeto del juicio, que es establecer de forma definitiva si el patrimonio nacional o de instituciones sujetas a fiscalización ha sufrido pérdidas.

- Ley Orgánica de la Contraloría General de Cuentas (Art. 4, literal F): Faculta a la CGC para promover de oficio y ser parte actora en estos juicios.

2. Presupuestos y Sujetos Procesales

Para iniciar un juicio de cuentas, no basta con una sospecha; se requiere un sustento administrativo previo y firme.

El Expediente de Glosa

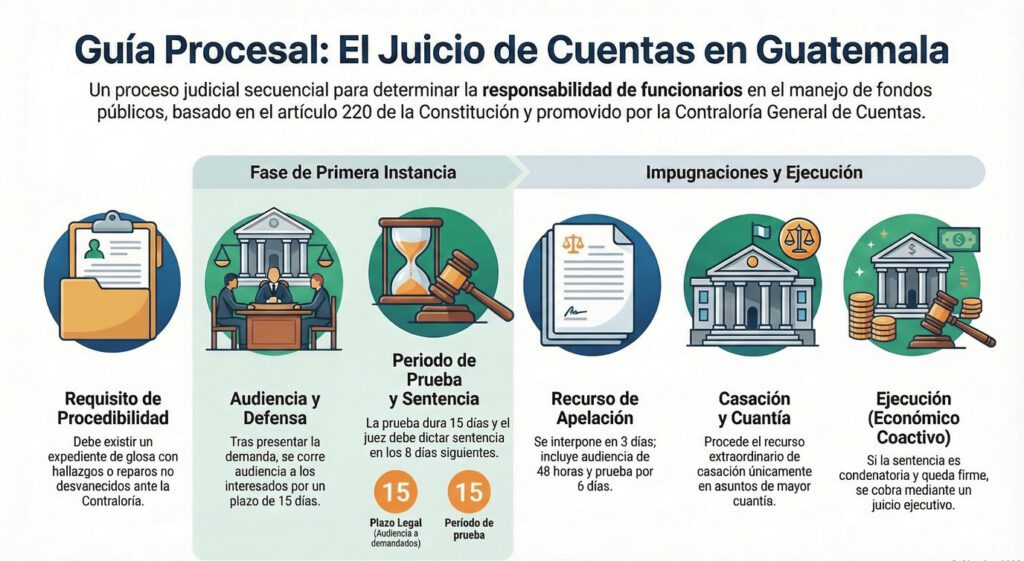

El requisito esencial es la existencia de un expediente de glosa con reparos o hallazgos no desvanecidos. Este expediente es tramitado por la Contraloría General de Cuentas y culmina en una resolución firme que sirve como "prueba reina" y fundamento de la demanda.

Sujetos Objeto de Fiscalización

La ley extiende la responsabilidad no solo a funcionarios públicos, sino también a:

- Funcionarios y empleados públicos.

- Representantes de Organizaciones No Gubernamentales (ONG) que manejen fondos públicos.

- Representantes legales de fideicomisos constituidos con fondos públicos.

- Cualquier persona que tenga a su cargo o maneje fondos del Estado.

3. Etapas del Proceso Judicial

El juicio de cuentas sigue una estructura procesal definida para garantizar el derecho de defensa (Art. 12 Constitucional).

| Etapa | Plazo / Descripción |

| 1. Demanda | Se inicia con la presentación de la certificación de la resolución firme del expediente administrativo. |

| 2. Audiencia | El juez corre audiencia a los interesados por un plazo de 15 días, adjuntando la copia del pliego de reparos. |

| 3. Periodo de Prueba | Plazo ordinario de 15 días. Puede abrirse de oficio o a solicitud de parte. |

| 4. Prórroga de Prueba | Excepcionalmente hasta 60 días hábiles si la prueba debe obtenerse fuera de la República. |

| 5. Sentencia | El juez debe dictar sentencia en un plazo de 8 días tras vencido el término de prueba. |

4. Medios de Impugnación

Las resoluciones en materia de cuentas son susceptibles de recursos para garantizar la revisión jerárquica.

Recurso de Apelación

- Interposición: 3 días tras la notificación de la sentencia (Art. 101).

- Trámite en Segunda Instancia:

- Elevación del expediente al tribunal superior.

- Audiencia al recurrente por 48 horas para exponer agravios.

- Término de prueba (si se propone) de 6 días.

- Sentencia de segunda instancia en un plazo no mayor a 8 días.

Recurso de Casación

De acuerdo con el Artículo 220 de la Constitución, el recurso extraordinario de casación sí procede en juicios de cuentas, específicamente en asuntos de mayor cuantía.

5. Ejecución de la Sentencia

Una vez que la sentencia es condenatoria y se encuentra firme, el objetivo cambia de la declaración de un derecho a la recuperación efectiva del patrimonio.

- Pago Voluntario: El demandado realiza la restitución del monto tras ser vencido en juicio.

- Vía Ejecutiva (Juicio Económico Coactivo): Si no hay pago voluntario, la sentencia firme se ejecuta mediante un procedimiento económico coactivo (Art. 82). En este caso, la naturaleza del proceso cambia de un juicio de conocimiento a uno de ejecución, donde el título ejecutivo es la certificación de la sentencia firme.

Cuestionario de Repaso (Quiz)

Instrucciones: Responda brevemente a las siguientes preguntas (2-3 oraciones cada una).

¿Cuál es la naturaleza jurídica del juicio de cuentas y por qué se le denomina así?

Es un juicio de conocimiento. Se denomina así porque busca establecer y declarar un derecho controvertido sobre la existencia de una deuda o pérdida en el patrimonio estatal.

¿Qué órgano tiene la atribución legal de promover de oficio los juicios de cuentas?

La Contraloría General de Cuentas (CGC). Según su Ley Orgánica, tiene la facultad de ser parte actora y fiscalizar a toda persona que maneje fondos públicos.

¿Cuál es el documento fundamental que debe acompañar a la demanda de juicio de cuentas?

La certificación de la resolución firme del expediente administrativo de glosa. Este contiene los hallazgos o reparos que el funcionario no pudo desvanecer en la fase administrativa.

Explique los dos supuestos de detrimento patrimonial mencionados en el texto.

El primero es el mal manejo de fondos líquidos (como cajas chicas sin comprobantes legales); el segundo es la falta de acreditación o pérdida de bienes muebles, fungibles o vehículos asignados.

¿Qué sucede si el demandado no manifiesta nada en su defensa tras ser notificado de la audiencia de 15 días?

El juez dictará sentencia sin más trámite, a menos que estime necesaria la apertura a prueba de oficio para esclarecer los hechos.

¿Bajo qué circunstancia específica se puede ampliar el periodo de prueba a 60 días?

Únicamente cuando deban rendirse u obtenerse medios de prueba que se encuentren fuera de la República.

¿Cuál es el plazo para interponer el recurso de apelación y en qué artículo se fundamenta?

El plazo es de 3 días a partir de la fecha de la sentencia, fundamentado en el artículo 101 de la Ley de Tribunales de Cuentas.

¿En qué casos es admisible el recurso extraordinario de casación dentro de este proceso?

Es admisible contra sentencias y autos definitivos de segunda instancia que pongan fin al proceso, siempre que se trate de asuntos de mayor cuantía.

¿Cuál es la diferencia fundamental entre el juicio de cuentas y el procedimiento económico coactivo?

El juicio de cuentas es de conocimiento (discute el derecho), mientras que el económico coactivo es de ejecución (hace cumplir una obligación ya establecida en una sentencia firme).

¿Cuál es el objeto final de una sentencia condenatoria en un juicio de cuentas?

Ordenar la restitución o pago correspondiente de la cantidad de dinero que generó el detrimento a la hacienda pública, además de las sanciones legales pertinentes.

Glosario de Términos Clave

- Detrimento Patrimonial: Pérdida, daño o menoscabo sufrido en la hacienda pública o en el patrimonio de las instituciones del Estado.

- Expediente de Glosa: Documento administrativo instruido por la Contraloría que detalla las revisiones y observaciones (reparos) sobre una gestión financiera.

- Hacienda Pública: Conjunto de bienes, rentas y recursos financieros pertenecientes al Estado o a sus entidades.

- Hallazgo / Reparo: Observación técnica realizada por auditores donde se señala una inconsistencia, falta de comprobación o anomalía en el uso de fondos públicos.

- Juicio de Conocimiento: Proceso judicial destinado a que el juez declare la existencia de un derecho o situación jurídica que hasta ese momento era incierta o discutida.

- Juicio Económico Coactivo: Proceso ejecutivo utilizado por el Estado para cobrar de forma obligatoria los adeudos a su favor que consten en títulos ejecutivos firmes.

- Mayor Cuantía: Clasificación de los procesos judiciales basada en el valor económico del asunto, que determina la procedencia de ciertos recursos como la casación.

- Restitución: Obligación de devolver o reintegrar al patrimonio estatal el valor económico perdido o malversado según lo dictaminado en sentencia.

- Sentencia Firme: Resolución judicial que ya no admite recursos ordinarios o extraordinarios, adquiriendo la calidad de cosa juzgada.

- Título Ejecutivo: Documento auténtico que prueba una deuda exigible y que permite iniciar directamente un proceso de ejecución sin pasar por una fase de conocimiento previa.